В условиях геополитической неопределённости и напряжённости во всём мире наиболее важным фактором является устойчивость финансовой системы любого государства, сообщает корреспондент портала Newsroom.kz со ссылкой на Ranking.kz.

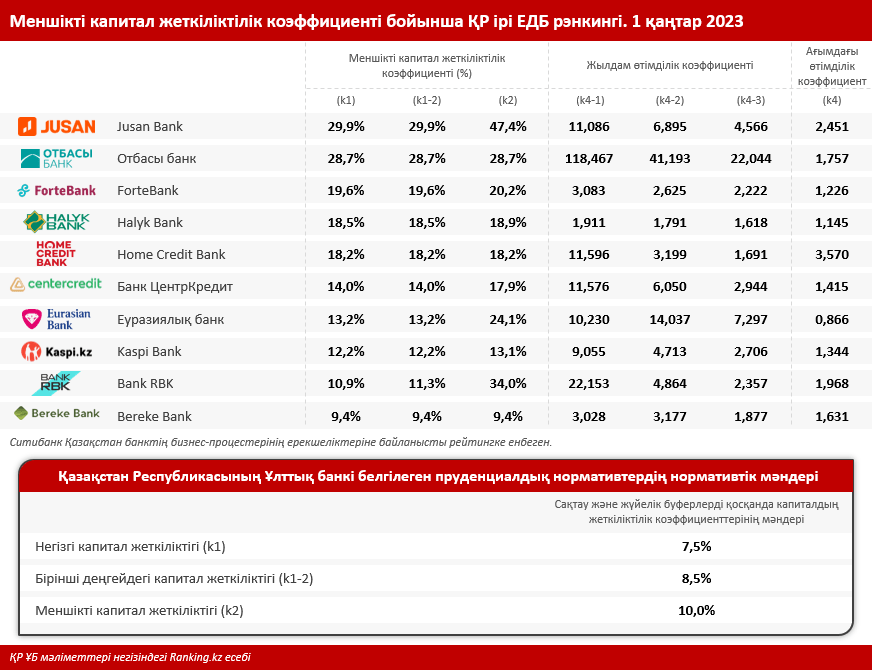

Один из столпов устойчивой финансовой системы — устойчивый банковский сектор. В эти непростые времена банковский сектор РК демонстрирует устойчивость и эффективность. Об этом свидетельствуют высокие показатели пруденциальных нормативов. Так, по состоянию на начало 2023 года банковский сектор имеет достаточный запас капитала. Коэффициент достаточности основного капитала (k1) составил 18,54%, коэффициент достаточности собственного капитала (k2) — 21,70%, что в среднем по системе существенно превышает установленные законодательством нормативы и позволит банкам покрыть потенциальные риски.

Если проанализировать крупные БВУ, мы увидим, что все они демонстрируют высокие показатели коэффициентов достаточности собственного капитала, кроме бывшего Сбербанка, а ныне Bereke Bank, который не выполнил условия пруденциальных нормативов.

Самые высокие показатели демонстрирует Jusan Bank:

• коэффициент достаточности основного капитала (k1) банка составил 29,9% — в 4 раза больше регуляторного норматива в 7,5%;

• коэффициент достаточности капитала первого уровня (k1-2) составил 29,9% — в 3,5 раза больше регуляторного норматива в 8,5%;

• коэффициент достаточности собственного капитала (k2) составил 47,4% — в 4,7 раза больше регуляторного норматива в 10%.

Кроме того, уровень достаточности капитала банка существенно превышает средние показатели достаточности капитала по банковской системе. Вместе с тем коэффициенты ликвидности Jusan Bank также в разы превышают установленные минимальные значения. Лидирующие и высокие значения подтверждают финансовую устойчивость и надёжность банка.

На втором месте по уровню достаточности собственного капитала расположился государственный банк, реализующий систему жилищных строительных сбережений — Отбасы банк: коэффициенты достаточности собственного капитала k1, k1-2 и k2 здесь составили 28,7%. Эти значения также в разы превышают нормативные, установленные финансовым регулятором страны.

В топ-5 также вошли следующие банки:

• ForteBank: k1 — 19,6%, k1-2 — 19,6%, k2 — 20,2%;

• Halyk Bank: k1 — 18,5%, k1-2 — 18,5%, k2 — 18,9%;

• Home Credit Bank: k1 — 18,2%, k1-2 — 18,2%, k2 — 18,2%.

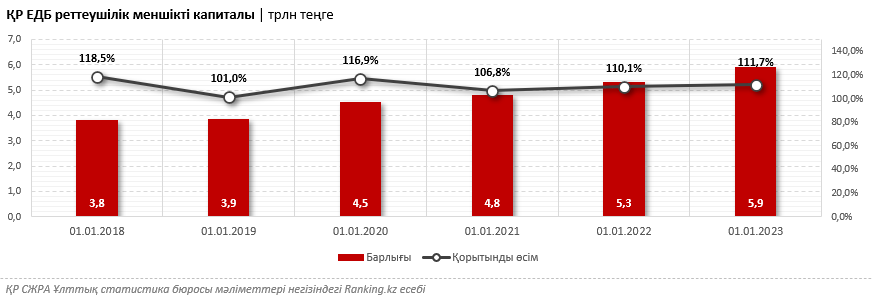

По состоянию на начало 2023 года регуляторный собственный капитал БВУ РК приблизился к отметке 6 трлн тг — на 11,7% больше по сравнению с аналогичным периодом предыдущего года. Из года в год значение только растёт.

Наибольший размер регуляторного собственного капитала наблюдается у Halyk Bank (1,9 трлн тг), Jusan Bank (751,5 млрд тг) и Kaspi Bank (571,4 млрд тг).

В целом показатели достаточности собственного капитала и ликвидности демонстрируют финансовую устойчивость и надёжность банков. Чем выше значение, тем более устойчив банк. Эти значения говорят о том, что БВУ могут в полной мере ответить по своим обязательствам и никаких рисков для вкладчиков нет.

Фото: dknews.kz